首页财产阐发评论新质料正文 AI风口下的「黄金质料」 AI风口下磷化铟质料疯狂涨价,2025年头到2026年4月涨幅近2倍。因产能紧张致“有价无市”,价格或者涨至2027年,相干企业有望受益。 2026-04-27 08:28 ·格隆汇APP哥吉拉 AI投资人解读· 磷化铟是800G、1.6T和以上高端光模块的焦点底材,需求因AI算力发作呈倍数级增加,2025-2027年全世界需求年增速超50%。但全世界90%以上产能被日美三家企业掌控,海内高端6英寸磷化铟衬底国产化率不足5%,产能严峻不足且晋升坚苦。· 短时间内产能难增,价格将连续上涨至2027年末。持久来看,2028年后跟着海内外企业产能开释,供需环境或者好转,但价格仍高在2024年低位程度。总结:磷化铟因供需掉衡而价格疯涨,相干企业有望受益,但投资需存眷产能开释进度与价格颠簸危害。内容由AI天生,仅供参考

近来,于AI风口狂吹下,许多半导体质料都迎来了疯狂涨价潮水。

据报导,磷化铟(InP),这个听起来艰涩的半导体质料,仅仅一年多时间,2英寸光通讯级磷化铟衬底,从2025年头的800美元/片,一起飙升到2026年4月的2300-2500美元/片,涨幅靠近2倍,急单现货价甚至冲破3000美元;6英寸高端衬底更夸张,从1400美元涨到5000美元,涨幅超250%。

磷化铟的价格疯涨,也让东山周详、仕佳光子等沾边磷化铟的企业,单月股价涨幅就跨越80%。

这个“冷门质料”疯狂涨价的暗地里,是短时间炒作还有是持久机缘?

0一、产能紧张到“有价无市”

磷化铟之以是能疯狂涨价,最焦点推手是AI发作正之前所未有的力度拉动高速光模块需求所传导。

磷化铟,是800G、1.6T和以上高端光模块的焦点底材。其怪异的直接带隙布局,让光电转换效率靠近100%,*适配1310nm、1550nm光纤通讯黄金波段。

这致使,不管是EML电接收调制激光器、APD雪崩光电二极管,还有是高功率CW芯片,都必需以磷化铟为基底,无任何量产替换方案。

AI算力发作对于磷化铟的需求,是“倍数级发作”的:单台AI办事器需要的光模块,是平凡办事器的10倍以上;1.6T光模块需要的磷化铟衬底,是800G模块的2.7-2.8倍。

据统计,今朝磷化铟80%以上的需求都来自AI数据中央,并且这个需求还有于连续暴涨——2025年全世界需求约210万片,2026年就涨到260-300万片,2027年冲破400万片,每一年增加超50%。

海外龙头甚至猜测,到2030年,AI范畴对于磷化铟的需求,每一年会增加85%。

但与发作式需求形成锋利对于比的,是磷化铟供应真个极端刚性。

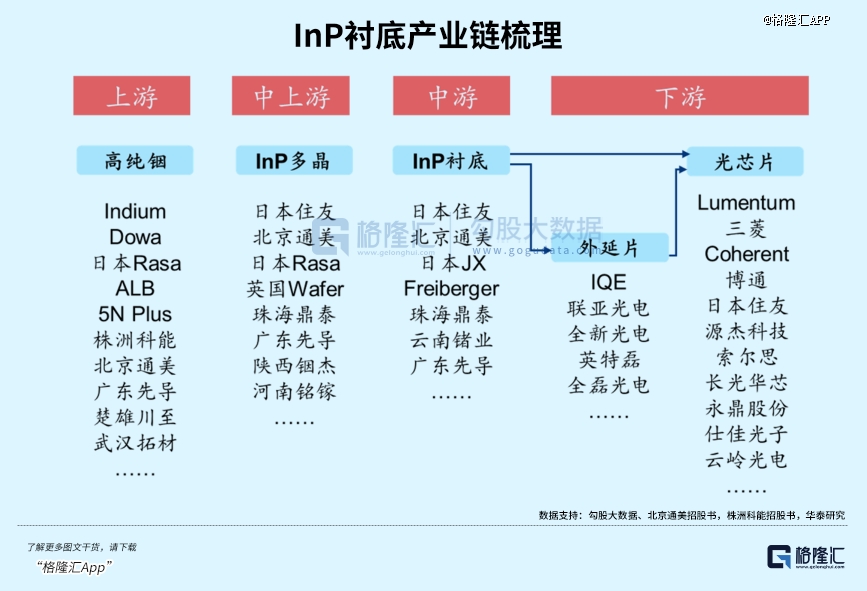

磷化铟的出产门坎极高,全世界能范围化出产的企业寥寥可数——全世界90%以上的磷化铟产能被日美三家企业紧紧掌控,日本住友占比43%、美国AXT占比35%、日本JX金属占比13%,相称在这三家企业直接把握了全世界磷化铟的“订价权”。

而海内高端6英寸磷化铟衬底国产化率仍不足5%,年夜部门依靠入口,于价格博弈中始终处在被动职位地方。

据研报阐发,今朝磷化铟产能严峻不足,缺口年夜到惊人。

2026年全世界磷化铟有用产能仅60-75万片/年,而市场需求已经达260-300万片,缺口超70%,相称在每一4片需求仅能匹配1片供应,“有价无市”成为市场常态。

更让人无奈的是,磷化铟的产能很难快速晋升。

一方面,出产技能难度年夜,需要高温高压情况培育晶体,年夜尺寸、低缺陷的衬底,光良率爬坡就要3-5年,单条产线投资超12亿元,没有十年以上的技能堆集,底子造不出来;

另外一方面,产线设置装备摆设周期长,从设置装备摆设到投产需要18-24个月,焦点装备MOCVD的交付周期就长达1-2年,就算此刻最先扩产,也要比及2027年后才能开释产能。

据报导,全财产链的磷化铟库存只有3个月(汗青*程度),下流企业为了包管出产,只能提早2-3个月下单,还有要预支30%-50%的定金锁产能,甚至有企业一次性锁了10万片衬底,就算愿意多费钱,也很难买到现货,彻底是“卖方说了算”的市场。

0二、涨价会连续多久?

联合供需格式来看,磷化铟的涨价有可能成为贯串2026-2027年的趋向性行情。

今朝AI数据中央的设置装备摆设还有于加快,而800G、1.6T光模块的需求连续上量,70mW CW芯片已经经批量出货,对于磷化铟的需求只会增不会减。

由于需求太旺,磷化铟涨价后,配套的70mW CW芯片也随着涨价,从3.5美元涨到3.8美元。

而下流的光模块厂商,由于AI数据中央的定单源源不停,彻底有能力承接成本上涨,形成为了“磷化铟→光芯片→光模块”的涨价闭环,这也让磷化铟的涨价动力,变患上更长期。

而全世界的产能没有任何新增,缺口依然维持于70%以上,以是价格只会高位坚挺,甚至可能继承上涨。

近期,2英寸衬底年夜几率站稳2300-2500美元,若光芯片企业抢货加重,不解除冲破3000美元;6英寸高端衬底,价格会不变于5000美元以上,同时紧缺态势连续进级。

或许到了2027年,海外寡头可能会小幅扩产,海内企业的6英寸衬底也可能实现小批量量产,但新增的产能只有10-15万片,远跟不上需求的增加(2027年需求冲破400万片)。

并且,高功率CW、EML这种高端芯片,还有于良率爬坡期,短时间内没法分流成熟产物的需求,以是供需缺口依然会跨越50%。

这象征着,2027年磷化铟价格不会下跌,只会于高位震荡,涨幅可能放缓,但紧缺的格式不会转变,年夜几率会连续到2027年末。

不外2028年后,跟着海内云南锗业、有研新材等企业的产能会年夜范围开释,海外寡头的扩产也会落地,全世界有用产能会增至150-180万片,磷化铟的供需环境或者会有所好转;

同时,硅光技能会慢慢范围化运用,部门分流磷化铟的需求。

但要留意,硅光技能再成熟,也离不开磷化铟(光源环节必需用),以是需求依然有韧性。

届时,供需缺口会收窄到30%-50%,磷化铟价格会从高位小幅回落,进入平稳区间,但依然会远高在2024年的低位程度,行业总体还有是高景气。

0三、三年夜受益标的目的

磷化铟价格连续上涨,其财产盈余沿着财产链上下流传导,年夜概会形成三年夜明确的受益板块:

起首是磷化铟衬底与成熟CW芯片板块。

作为磷化铟涨价的直接承接环节,衬底和成熟CW芯片板块是*受益的范畴。

磷化铟衬底价格上涨直接动员相干出产企业的盈利空间晋升,而成熟CW芯片已经实现范围化量产,可以或许直接匹配下流光模块需求,受益在行业供需紧均衡格式。

该板块的焦点联系关系主体包括衬底出产企业与成熟CW芯片制造企业,此中衬底范畴有云南锗业、有研新材、天岳进步前辈等,重要从事差别规格磷化铟衬底的研发与出产;

成熟CW芯片范畴有源杰科技、仕佳光子等,其相干产物已经经由过程下流焦点客户认证并实现批量供货,与磷化铟财产的绑定度较高。

其次是一体化光芯片与光模块板块。

于磷化铟供应紧张、光芯片稀缺的配景下,具有光芯片、光器件、光模块全链条结构的一体化企业,依附不变的供货能力,可以或许更好地适配下流客户需求,从而于行业中盘踞上风职位地方,间接管益在磷化铟涨价带来的财产盈余。

该板块的焦点联系关系主体为一体化结构企业,包括东山周详、光迅科技、中际旭创等,这种企业经由过程自有芯片产能或者绑定上游磷化铟衬底资源,保障光模块产物的不变交付,与磷化铟财产形成慎密的协同联动瓜葛。

然后是硅光与进步前辈封装置套板块。

短中期来看,磷化铟仍是高端光模块的焦点衬底质料,而持久来看,硅光技能的财产化推进将成为行业主要成长趋向,与之配套的进步前辈封装和相干质料企业,将陪同硅光技能的运用推广,间接管益在磷化铟涨价带来的财产景心胸晋升。

该板块的焦点联系关系主体包括硅光配套质料和进步前辈封装企业,如凯德石英、天孚通讯、博创科技等,其产物重要用在磷化铟出产或者适配硅光技能,与磷化铟财产和光通讯行业进级形成协同受益格式。

此外,上游铟资源板块也会是以受益,好比高纯铟是磷化铟出产的焦点原料,我国盘踞全世界70%以上的铟储量。

跟着磷化铟需求连续增加,高纯铟的市场需求也同步晋升,动员铟资源相干企业间接管益。该板块的焦点联系关系主体包括锡业股分、豫光金铅等铟资源出产和供给企业。

0四、结语

总的来看,磷化铟的疯狂涨价,是AI算力革命向财产链上游深度传导之下,需求刚需、供应紧缺、事迹兑现三重支撑下的趋向性发作成果。

从财产成长来看,磷化铟作为高端光模块的焦点衬底质料,其财产职位地方跟着光通讯技能向800G、1.6T进级而连续晋升,同时市场范围也会不停增年夜。

联合当前供需格式,这一涨价态势估计至少延续至2027年,而于国产替换进程于政策撑持与市场需求的两重驱动下,海内相干企业将有望加速技能冲破与产能扩张,连续受益。

【本文由投资界互助伙伴格隆汇APP授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-金年金字招牌(jinnian)今年会今年会2024