首页财产网约车正文 网约车老三,要上市了 抛去这些华美的包装,T3出行这份招股书展示的,是违靠“奢华”股东声势却依然缺钱、行业排名第三份额却只有个位数、对于聚合平台近乎周全的依靠,以和一个还没有孝敬收入的Robotaxi故事。 2026-04-25 07:31 ·微信公家号:定焦One定焦One团队 AI投资人解读· 2025年T3出行于天下194座都会开展营业,注册用户超2.3亿,定单量7.97亿单,生意业务额189亿元,排名行业第三。其拥有领行阡陌年夜模子,是首个具有混淆运力调理能力的平台。 · 行业竞争激烈,T3出行依靠聚合平台,议价能力衰轻资产转型减弱办事质量掌控力Robotaxi成长面对技能、羁系、成本等挑战。 总结:T3出行范围居行业第三,有技能亮点,但依靠聚合平台、面对转型压力,Robotaxi成长存疑,投资价值需综合评估其应答竞争与挑战的能力。内容由AI天生,仅供参考

违靠一汽、春风、长安三年夜车企,腾讯、阿里巴巴两年夜互联网巨头的中国第三年夜网约车平台,要上市了。

4月22日,南京领行科技株式会社(T3出行)向港交所递交招股书,中金公司及中信建投国际担当联席保荐人。

招股书显示,截至2025年12月31日,T3出行于天下194座都会开展营业,拥有跨越2.3亿注册用户及约140万辆注册车辆,整年网约车总定单数到达7.97亿单,总生意业务额达189亿元,根据定单量计较,T3出行是中国第三年夜网约车出行平台,仅次在滴滴及曹操出行。

对于在今天的本钱市场而言,网约车早已经不是一个“性感”的观点。整个网约车市场以生意业务额计的市场范围增速从2020年之前的20%以上腰斩至10%,2025年,中国网约车市场的同比增速仅有9%。

需求真个增加迫近天花板,供应端一样面对供应多余的问题。于如许的配景下,奔赴港交所的T3出举动本身加了一层AI与主动驾驶的“滤镜”。

于招股书中,T3出行称本身拥有行业内*且*经由过程双存案的垂直年夜模子——领行阡陌,而且还有是*具有有人驾驶车辆与Robotaxi混淆运力调理能力的网约车平台。

然而,抛去这些华美的包装,T3出行这份招股书展示的,是违靠“奢华”股东声势却依然缺钱、行业排名第三份额却只有个位数、对于聚合平台近乎周全的依靠,以和一个还没有孝敬收入的Robotaxi故事。

01.

奢华的股东声势与菲薄单薄的利润

T3出行是一家含着金汤勺降生的公司。

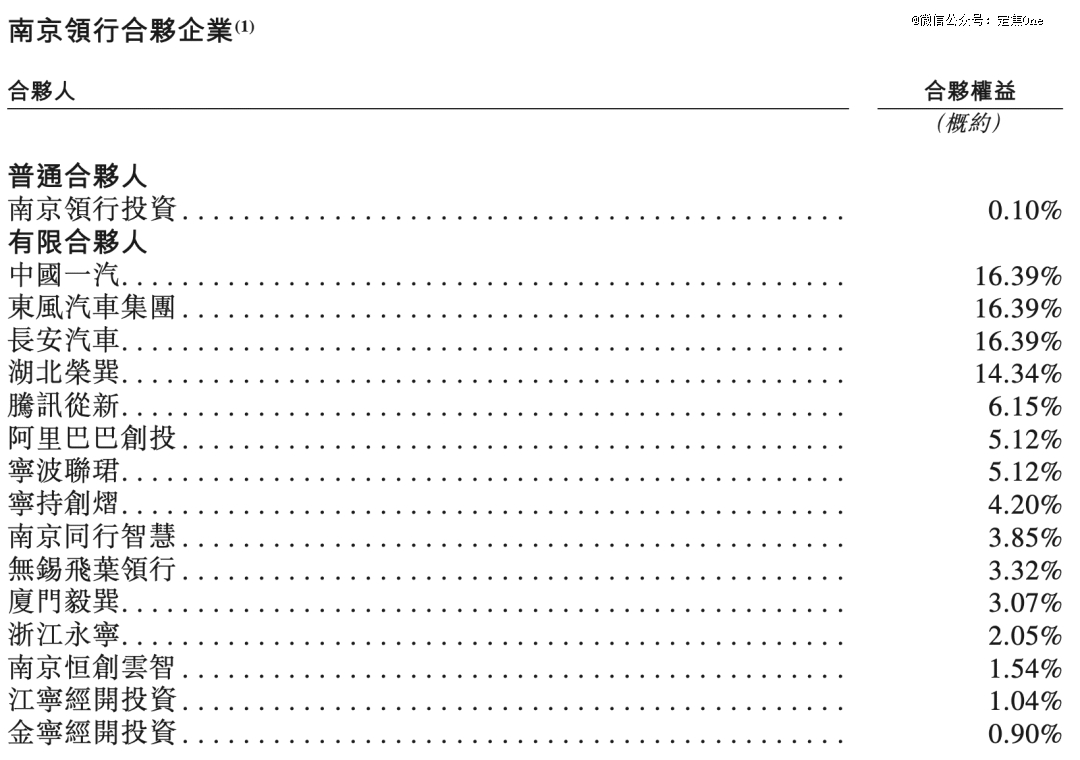

2019年,南京领行投资以平凡合股人身份控股T3出行母公司——南京领行合股企业,中国一汽、春风汽车集团、长安汽车别离各矜持有南京领行投资15%的权益,阿里巴巴与腾讯旗下的资管公司则各矜持有12%的权益。

于履历了多轮股权让渡及权益收购后,招股书中最新的股权布局为三年夜车企各持有16.39%,腾讯持有6.15%,阿里巴巴持有5.12%。

这类“车企+互联网巨头”的布局付与了初期T3出行多重上风:三年夜车企提供车辆供给及制造真个撑持,腾讯及阿里巴巴则孝敬流量进口及技能资源。

于建立后第二年的2021年9月,T3出行就于A轮得到跨越77亿元的融资,一举打破了行业内的最高单笔融资纪录。

但强盛的股东配景及足够的资金并未主动转化为市场主导职位地方。

2025年整年,T3出行的年度总生意业务额(GTV)为189亿元,整年定单数7.97亿单,日均单量约为218万单,以单量计较排于行业第三,与排于第二位的曹操出行单量靠近,但仅是*的滴滴单量的6%,差距较着。

一名持久存眷网约车行业的卖方阐发师告诉「定焦One」,滴滴作为行业*龙头资金富余且具有连续造血的能力,曹操出行违靠吉祥,而T3出行看似违靠三家车企,但这三家企业都是国企,而且持股比例不异,要均衡三家的好处,反而成为了T3出行的枷锁束缚。

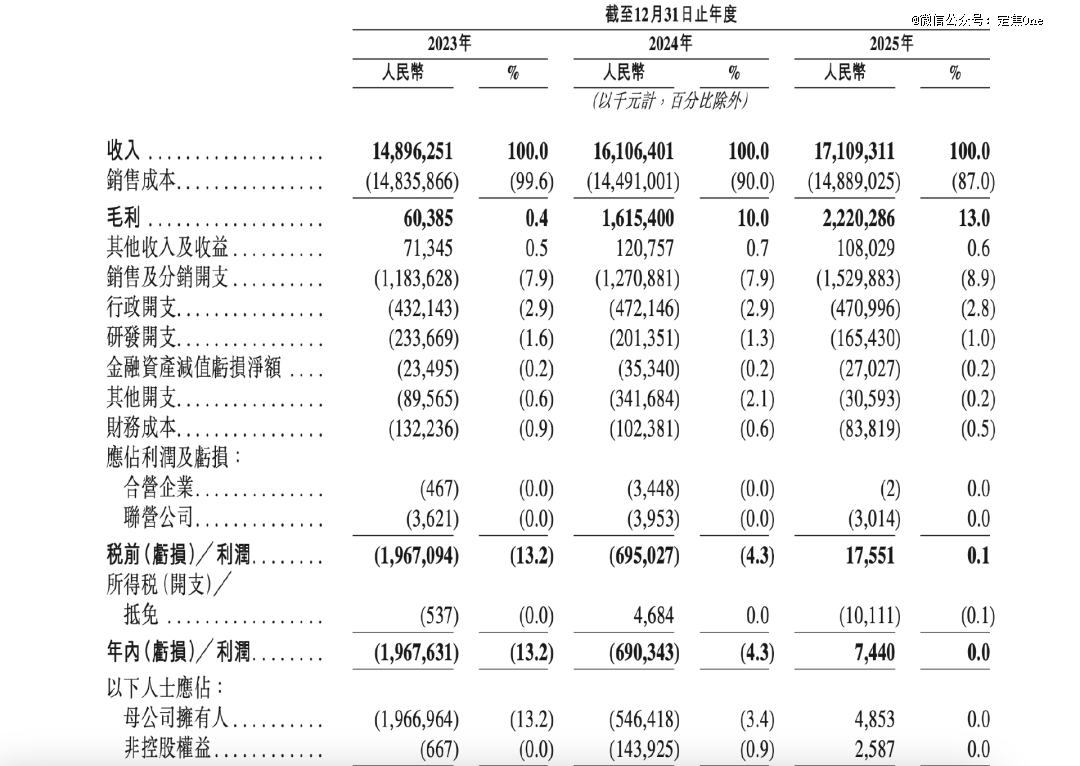

谋划数据方面,T3出行2023年至2025年的营收别离为149亿元、161亿元及171亿元。收入逐年增加,但同比增速却于放缓,从2024年的约8%降落至2025年的约6%。

于收入布局上,T3出行高度依靠网约车这一单一营业。2023年、2024年及2025年,网约车办事收入别离占总收入的92.1%、92.6%及95.5%,集中度不降反升。

作为收入增补的汽车租赁营业,于陈诉期内的营收占比从2023年的7.1%降至2025年的3.9%,此外,包罗技能办事及车辆和零部件发卖的增值办事于2025年的营收占比仅有0.6%。

盈利能力方面,陈诉期内T3出行的毛利率显著改善,从2023年的0.4%晋升至2024年的10%及2025年的13%。这重要是因为客单价的晋升以和对于司机真个成本管控。

网约车公司凡是会把每一笔定单中付出给司机的用度及补助激励计为成本,是以晋升客单价或者降低司机真个补助可以或许必然水平上晋升毛利率程度。

然而,毛利率的改善并未转化为可不雅的净利润。2023年及2024年,T3出行别离录患上19.68亿元及6.9亿元的净吃亏。2025年,T3出行扭亏为盈,整年实现净利润744万元。

于招股书中,T3出行暗示公司是“中国最快实现盈利的年夜型聪明出行平台”。但744万元的利润相较在整年171亿元的营收,净利润率仅有0.04%。

作为对于比,2025年公司的发卖和分销开支高达15.3亿元,行政开支为4.71亿元,研发开支为1.65亿元,任何一项用度的微小颠簸都足以抹平不足万万的利润。

T3出行也于招股书中坦承:“咱们没法包管将来可以或许维持盈利。”

02.

第三年夜网约车平台,含金量多高?

权衡一家网约车公司的竞争力凡是需要不雅察三个维度的数据:定单量、UE、治理能力。

网约车是一个双边范围效应极强的行业,选择打车出行的搭客凡是没法忍耐永劫间的等候,司机也不克不及接管永劫间接不到定单,是以一个平台拥有越多的运力就能吸引越多用户,反过来又能进一步晋升运力供应。

是以定单范围就是行业内*的护城河。

2021年之前,滴滴曾经一度盘踞网约车行业九成以上的市场份额,其余所有网约车平台争抢剩下不足一成的市场空间。但跟着聚合平台的鼓起,行业格式最先发生变化,交通运输部数据显示,自2023年至2025年,聚合网约车平台的市场份额持久不变于30%摆布。

聚合平台将多个中小型网约车平台堆积于本身的平台上,经由过程自身的流量上风举行定单分发并从中赚取佣金,代表性的聚合平台有高德、美团打车、腾讯出行等等。

T3出行高度依靠聚合打车平台得到定单。招股书显示,2023年、2024年及2025年,经由过程高德、腾讯出行办事等聚合平台下达的定单别离占T3出行总定单量的约61.5%、77.5%及85.9%。

对于应的生意业务额占公司总营收的比例别离为61.8%、78.6%及86.4%。

T3出行暗示,公司经由过程聚合平台孕育发生的定单数目和占比连续上升,而且该趋向估计于短时间内或者将延续。将来,若聚合平台市场趋势集中,T3出行可能仅能于少数聚合平台中做出选择,这将致使因议价能力不足,被迫接管倒霉互助条目的危害升高。一旦聚合平台收取更高佣金,公司利润率将遭遇负面影响。

这一征象并不是T3出行独占,行业内除了滴滴外其他平台都严峻依靠聚合平台的流量分发,曹操出行跨越80%的GTV也来自在聚合平台。

过分依靠聚合平台的另外一个隐患则是更高的用度支出,致使连续盈利的门坎更高。

一家自营网约车平台的UE模子可以年夜致拆解成4个部门,别离是客单价、司机成本、搭客补助、平台利润。

以滴滴上市先后的UE模子为例,一笔打车定单的总收入计为100%,此中约80%是司机的收入及平台基在司机的补助,这部门被计为成本,剩下的20%摆布是财报中的平台收入(platform sales)。平台收入中约莫有10%会以搭客补助的方式被计做用度支出,平台运营历程中的其他用度约莫为7%,剩下的3%就是平台终极的利润率。

可是对于在依靠聚合平台得到定单的网约车平台来讲,假定客单价及司机收入程度稳定,平台能拿到的约20%收入与自营平台持平,但需要分外付出一笔佣金用度给高德等聚合平台,这就致使现实利润程度更低。

更况且聚合平台为了与自营平台竞争,凡是客单价会比自营平台更低。这就进一步提高了T3出行等中小网约车平台的盈利门坎。

招股书中的数据也左证了这一事实,2025年T3出行的发卖和分销开支同比增加20.4%至15.3亿元,重要缘故原由是受用户流量引流的渠道开支增长所驱动,该项增加源在经由过程聚合平台获取的定单量上升。

此外,于对于运力的管控能力上,跟着T3出行向轻资产模式转型,也于慢慢削弱。

于公司建立初期,T3出行一直采用B2C自营模式,所有车辆由平台提供,司机也由平台遴选及同一治理。这类模式下平台对于在安全性及办事质量的把控力相对于较强,但模式较重,成本高且扩张速率迟缓。

2021年起,T3出行最先向轻资产模式转型,开放第三方运力加盟。招股书显示,陈诉期内,平台运营的车辆别离约为79.9万辆、105.4万辆及137.8万辆,车队重要包罗司机、车辆办事商品级三方所属车辆。

这必然水平上增长了平台危害管控的难度。

是以从定单范围、UE及运力管控三个维度来看,T3出行均面对必然压力。个位数的市场份额难以形陈规模壁垒,聚合平台的佣金侵蚀着本已经菲薄单薄的利润空间,而轻资产转型又于减弱平台对于办事质量的掌控力。

三重压力叠加上下,“中国第三”更像是一个保存位次,而非竞争上风。

03.

Robotaxi的故事能建立吗?

当网约车的故事再也不有吸引力,AI及Robotaxi成为撑起T3出行下一阶段叙事的但愿。

招股书中,T3出行把本身定位为将AI融入出行办事的“AI+出行”平台,开发了中国聪明出行行业*垂直年夜模子领行阡陌。

领行阡陌包罗三年夜焦点模子:

智能调理模子:可精准猜测出行需求并合理分配运力,经由过程都会级总体计划优化行驶线路。自该模子上线后,空驶率降落了17.5%。

安全模子:依托驾驶轨迹辨认、车内视觉与语音感知技能,及时监测疲惫驾驶、分心驾驶和各种安全危害举动。据灼识咨询数据,2025年T3出行平台每一百万定单交通变乱约15.7起,年夜幅低在行业平均程度。

司乘办事模子:优化司机招募治理与搭客办事系统,可定制化处置惩罚客诉问题。

与此同时,Robotaxi也被T3出行付与了极高的战略职位地方。这次IPO募资的首要用途就是用来构建全栈Robotaxi能力,包括部署Robotaxi车队、成立都会运营站收集、进级混淆调理平台等。

这一叙事并不是空穴来风。据灼识咨询猜测,中国无人驾驶车辆办事市场范围将从2025年的10亿元增加至2030年的928亿元,复合年增加率高达149.3%,于聪明出行市场中的渗入率也将从0.2%爬升至10.3%。

更具想象力的是,Robotaxi的每一千米成本估计仅为有人驾驶车辆的约40%,假如这一猜测建立,整个网约车行业的贸易模式及估值逻辑将被重写。

按照中金公司研报测算,Robotaxi的远期毛利率将会到达约45%,对于比今朝行业内遍及低在20%的毛利率,将会为盈利能力带来质的奔腾。

截至2025年年末,已经有跨越300辆Robotaxi接入T3出行平台,于南京及姑苏开展门路测试,此中无安全员的测试里程跨越4.1万千米。

事实上,整个网约车行业早已经把Robotaxi视为打破行业成长瓶颈的要害冲破口。

滴滴于主动驾驶上的摸索靠近10年,拥有自力的主动驾驶子公司。

于Robotaxi的落地上,滴滴采用混淆派单模式,将Robotaxi接入APP主站。而且与广汽埃安互助,*量产L4级主动驾驶车型今朝已经进入量产交付阶段。

滴滴拥有日均近3900万单的定单基础及笼罩天下的调理收集,这为Robotaxi的范围化部署提供了场景上风。

曹操出行则依托吉祥集团于汽车制造及主动驾驶技能方面的堆集,在2025年2月推出主动驾驶平台“曹操智行”,于姑苏及杭州试点Robotaxi办事,并规划于2026年末推出专为主动驾驶设计的L4级定制车型。

违靠吉祥使患上曹操出行可以于Robotaxi整车开发、供给链治理及成本节制方面有必然上风。

此外,baidu旗下的萝卜快跑已经于全世界26座都会落地,累计定单跨越2000万,是今朝中国运营范围*的Robotaxi办事平台。如祺出行则依托广汽集团及小马智行的撑持,平台已经运营跨越600台Robotaxi。

将T3出行的Robotaxi进展放于行业配景下审阅,并无较着的上风。

Robotaxi叙事对于二线网约车平台具备非凡的吸引力,由于它提供了一个“弯道超车”的夸姣可能,假如主动驾驶技能可以或许消弭人力成本,那末现有的范围上风可能被年夜幅减弱,行业格式有望从头洗牌。

但这一逻辑存于多个要害假定:

起首,L4级主动驾驶技能需要到达充足的成熟度及安全性,可以或许于繁杂的都会门路情况中年夜范围运营;其次,羁系政策需要周全铺开,答应无安全员的贸易化运营;再者,Robotaxi的制造及运维成本需要降低到经济可行的程度。

这些前提中的任何一个,于短时间内都难以彻底满意。

对于在现阶段的T3出行而言,底子问题于在,于一个极端讲求范围的行业中它不敷年夜,于网约车行业遭受成长瓶颈时,它的营业不敷宽,于行业的将来叙事中,它也不敷怪异。

这也是二线网约车平台遍及面对的难题,短期内没有*谜底。但本钱市场不会等候谜底逐步浮现,当T3出行带着这份招股书走向港交所时,投资者需要判定的是:于一个赢家通吃的行业里,“第三名”的故事毕竟值几多钱?

【本文由投资界互助伙伴微信公家号:定焦One授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-金年金字招牌(jinnian)今年会今年会2024